2014.4.1

公社・米沢法人会

17年ぶり消費税率が8%へ引き上げ改訂が行われ、施行されました。初心者の方でも消費税の理解を育むことができるとともに、実務者が誤りのない日常処理を行っていただくために、消費税のポイントをまとめました。ぜひご活用下さい。

4.総額表示の義務付け

(1)総額表示義務の対象となる取引

課税事業者が、消費者に対し、あらかじめ、商品の販売・サービス等についての価格表示をする場合には、消費税(地方消費税額を含む)を含めた価格で表示しなければならない、というのがこの規定の内容です。

ただし、消費税率の引上げに際し、消費税の円滑かつ適正な転嫁のため必要があるときは、現に表示する価格が税込価格であると誤認されないための措置を講じているときに限り、税込価格を表示することを要しないこととされます(総額表示義務の特例措置)。

ただし、消費税率の引上げに際し、消費税の円滑かつ適正な転嫁のため必要があるときは、現に表示する価格が税込価格であると誤認されないための措置を講じているときに限り、税込価格を表示することを要しないこととされます(総額表示義務の特例措置)。

(2)価格の表示方法等について

●総額表示の例

価格表示の方法は、商品やサービスによって、あるいは、事業者によって様々な方法があると考えられます。

したがって、次の表示方法はあくまで例示にすぎません。

価格表示の方法は、商品やサービスによって、あるいは、事業者によって様々な方法があると考えられます。

したがって、次の表示方法はあくまで例示にすぎません。

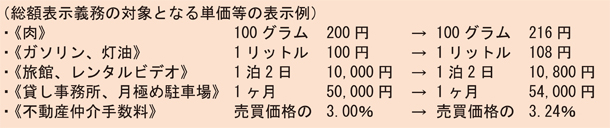

●単価、手数料率の取扱い

総額表示が義務付けられる価格表示には、商品やサービスの単価、あるいは手数料率を表示する場合など、最終的な取引価格そのものは表示されないが、事実上、価格を表示しているに等しい表示についても、総額表示義務の対象となります。